~税 制 改 正 の 動 き~

2023.12.15

大きな改正点としては、

暦年課税贈与の相続開始前贈与の加算期間が、3年から7年に延長された点です。

これはどんな影響になるのか というと、

贈与した財産を相続財産に加算しなければいけない期間が

相続開始3年前迄だったものが、

7年間も前まで遡って相続財産に加算すると言うもの。

延長期間の4年間において、100万円迄は相続財産に加算されないが

暦年贈与の非課税枠である110万円の基礎控除以下であっても持ち戻すので、

単純に考えても節税効果が薄れた改正と言えよう。

一方で、相続時精算課税

此方があまりに使われない為その刺激策として

暦年贈与を不利にして相続時精算課税を使い勝手良くした形となっている。

此方は暦年課税贈与の基礎控除とは別に、毎年一人110万迄は非課税で持ち戻しも不要。

110万以下の精算課税贈与の選択であれば贈与税申告書の提出も不要となる。

何故このような事をしたかと言う真の目的は、名義預金認定の回避ではないかと言われている。

贈与税においての更生決定期間は、申告期限から6年間。偽りの不正は7年間である。

相続時精算課税を選択していたならば、事実の認定をしなくても当然に持ち戻される。

この点を税務署側有利になるよう、相続時精算課税への誘導を行うのが目的ではと言われている。

今後何方の選択が有利かという話では、ケースバイケースでの選択となる事でしょう。

然しながら、暦年課税贈与の有利性はそのまま残っているので、

出来るだけ多くの人に毎年低い税率での連年贈与はやはり有効と言える。

死のカウントダウンは、後期高齢者であればある程度の予想は建つであろうが、

計画的に、長期に亘って相続対策が出来る環境の人であるならば、

暦年課税贈与を最大限利用するのがやはり有利である。

そして、平均余命が7年を切るタイミングで、相続時精算課税に切り替える選択肢もある。

となると一番の効果は、とにかく早く生前贈与をスタートする事である。

大事な家族に、少しでも多く渡したい資産を、無防備に何の準備もなく手をこまねいていたら、

納める税金の方が多くなり、家族が嘆く事になる事を知っておいて欲しい。

~インボイス制度がスタートします~

2022.10.1

いよいよ1年後の10月1日よりインボイス制度がスタートします。

これは賃貸経営をされる皆様方に直結する問題です。

消費税についての選択を迫られますので、自分で考え選ぶ事が大切です。

誰かに任せて言いなりになるのでは損をしてしまう可能性もある課題になりますので、手を止めてしっかり理解を

深めて下さい。

インボイス制度とは、「インボイス(適格請求書)」を用いて仕入税額控除を受けるための制度です。

簡単に説明すると、売上高1000万円超(2期前の課税売上高)の事業者は消費税を支払う義務がありますが、現在は

年間の売上高が1,000万円未満の事業者は消費税の納税が免除されています。(課税事業者と免税事業者という言い方

が一般的です)

しかしインボイス制度がスタートすると、免税事業者はインボイスが発行できず、一部のケースを除いて消費税の仕入

額控除が受けられなくなります。

インボイスとは適格請求発行事業者が発行した登録番号が記載された請求書の事で、課税事業者はこの登録番号を予め

貰う事になります。

住居物件の不動産を主として賃貸経営されている貸主様、又はテナント賃料が少額の貸主様の殆どが免税事業者になっ

ていると思います。免税事業者はこの登録番号がないのでインボイスが発行出来ない事となります。

別にそれが何?? と思いますがここからです。

貸主様はインボイスが大きく関わる方達となります。

例えば課税事業者に支払ったテナントの申告は

借主の事業売上で受取った消費税-賃料に対する支払い消費税=借主の税負担

30万円- 20万円 =10万円

となっていて、借主は売上から賃料で支払った消費税分を控除できた上で申告をしていました。

これが令和5年10月からは登録の無い貸主の物件のテナントは

事業による売上で受取った消費税-控除出来る消費税0=借主が負担する税負担となります。

30万円- 0円 =30万円

インボイスが発行出来ない免税事業者の物件では、借主は仕入税額控除が出来なくなってしまうのです。

これが皆様に大きく影響する問題です。

こうなると借主であるテナントは「退去をする」「賃料値下げを要求する」「物件を探す借り手はインボイスの発行

出来ない物件は借りない」といった現象が来年から間違いなく発生する事になります。

ここで対応策としては「課税事業者となってインボイス登録事業者となる」「家賃の減額をする」のどちらかとなっ

てきます。

事業用物件だけの話ではなく駐車場経営の場合も、借り手側はインボイスの登録事業者の駐車場へ移動する事となる

でしょう。

借主側にとっては経費となるかならないかが大きな選択肢となるインボイス制度なのです。

テナント売上収入が1000万円に近ければ、課税事業者となって簡易課税制度の経過措置の利用をするのがメリットを

出す対策の1つかと思います

問題は売上収入が程遠いのに課税事業者になる必要性があるかどうかです。

この場合はテナントが税負担する事となる分の賃料値引きをする事でテナントの退去を防ぎ、テナント側もメリット

を享受したと感じてもらう等、テナントだけに負担が行かない方法で先手を打っていくことが長期安定に繋がるので

はないでしょうか。

値引きと言うと貸主が損をしたようですが、あくまでテナント側の損失分を補填するだけの話です。

ざっくりではありますがこの制度が来年不動産事業者に直結する問題です。

現在免税事業者である事をどのような方針にするのか。テナントの退去(空室の理由)と言う最悪のシナリオを回避

する策を必ず講じておく事を頭において下さい。

管理会社としてはテナント様(借主様)への通知が必要になってくる事から、お近くになりましたら各貸主様へ登録

番号の確認をさせて頂く事となります。

是非この機会に不動産に関わる税法の変更にも興味をもたれて頂けますと幸いです。

~相続登記の義務化がスタートします~

2022.02.03

所有者不明土地が猛スピードで増え続けている事を重く受けとめ、所有者不明土地を作らない

法案が昨年成立しました。先ずは相続登記を義務化する法律が作られました。

今は義務化されていない為相続により別な所有者になっても、謄本上ではいつまでも亡くなった方の

氏名や住所が残る事が多々あります。背景には変更登記にはお金がかかるという問題があった為でもあります。

続が繰り返されると、もう誰が所有者か全くわからない状態です。

何故困るかというと、家を建替えしたい又は売却しようと思った時、境界の確定が義務付けられており

その隣の敷地の持主が誰だかわからず連絡も取る手段がなかった場合、隣地立会と署名を必要とする確定測量が

出来ない事となり、建替えも売却も出来ない深刻な状況が発生してしまいます。

登記料負担の軽減も兼ね備えながら新たな登記制度が開始されます。

もう一つは所有者不明土地を生む原因となる空き家問題です。

相続が発生しても家を必要としない相続人や地方に戻る予定が無かったりすると、むしろ固定資産税を払ったり

雑草の心配や近所の苦情の煩わしさから、相続の放棄をしたり相続人が確定しないまま放置されると言った

深刻な状況が続いています。

時代の背景から後継者が都心部に住んだり少子化で持ち家を必要とする事情が無かったりするので今後も

更に進むと見られています。そういった背景から相続土地を国庫に帰属させる法律もスタートします。

此方の施行は令和5年4月からになりますが、利用予定の無い土地が国の所有となり国が管理する事で安全な

状況が継続され周辺住民の不安も解消される訳です。

更に相続を機に所有者不明と成りうる原因を見直す事となりました。

1つ目が遺産分割協議です。遺言が無い事から遺産分割の話し合いが拗れ争いが数年数十年続くと、

当然所有者が確定していない為土地も建物も放置状態となり風化していきます。こうなると当然所有者不明と

同様の状態となる為、遺産分割協議に期限、罰則を設ける事とし早期に決着がつくよう促す改正となります。

揉めて資産価値が下がる事となったり個別の事情を無視して強制的に分割されてしまうので相続人は

早期決着をつけるしかなくなります。

また、相続の協議が整わないと共有名義になるケースが多かったのですが、こうなると共有者の一人が遠方に

移転又は縁が切れてしまい連絡先や安否もわからないまま年月が経過する場合もあり、いざその土地を利用、管理、

売却したい事情が発生しても音信普通で同意もとれないまま何も出来ない事となったりします。共有者全員の

同意を取り付けずとも、利用や改良等が出来る様土地を風化させない法律もスタートします。

また現在は所有者の住所が変わっても、理由が無いと謄本をわざわざ書換えする人は殆ど居ない為他の

公的機関と連携する仕組みを作り、職権で住所変更登記を法務局が行う方策を導入する事となります。

令和5年、令和6年に向けて上記の改正がスタートする事により現状の問題が緩和されていく事と思います。

高齢化の社会に対応する法改正はかなり遅れていますが、まずは効果を期待したいところです。

⇒詳しくはこちら

~賃貸住宅の管理業務等の適正化に関する法律~

2021.10.01

賃貸住宅における管理会社を規制する法律が無かった事からサブリース(一括借上げ)による

管理会社と貸主とのトラブルが多発している事で10年程前から賃貸経営管理士の国家資格化案が

出ておりやっと法の整備が整ったと言える法律です

賃貸管理を受託する際の重要事項説明の義務化 契約書面の交付義務化

財産の分別管理

賃貸住宅管理業者の国土交通大臣への登録義務化

賃貸経営管理士の義務化

等が新設される事で不当な勧誘行為を禁止抑制し安全な取引を実現する為の

見える管理会社化が実現する事となりました

⇒詳しくはこちら

~ハザードMAPの作成 取引における告知義務~

2021.9.26

毎年起こる自然災害は損害規模がどんどん大きくなっており

都心でも命の危険や家屋等に大きな損害が出ています

その中でも目に見えて顕著に表れているのが水の被害です

1つはスコールのような大雨により都心で発生している内水被害は日常生活にも大きな影響を及ぼし

甚大な損害を及ぼしています

内水とは地下にある下水が正常に排水する量を超えて雨が流れ込み外部に溢れ出てしまうトラブルです

もう1つは河川の氾濫による土石流や土砂崩れ、床上浸水、河川の決壊等による被害です

住宅の供給が過熱化し本来建築されるべきでは無い所まで開発が広まった事により河川の近く迄

住宅が立ち並んだ事が原因の一旦になっている事で住宅購入者が被害を受けるケースが増えています

以上の2点を受け ハザードMAPを各自治体が定め多くの人に自分の住んでいる地域の危険性や

これから住宅を購入する人には購入検討先の水の被害の可能性を事前に把握して貰う事を目的としています

そして私達不動産業者は取引の際重要事項の説明に追加してハザードMAPの提供を行い

借主買主への告知義務が課される事となりました

この事の強化により浸水被害防止区域が定められ住宅供給における安全性を

確保する流れが強くなります

⇒ハザードMAPポータルサイト

~ コロナ特別対策法のお知らせ ~

2020.4.29

コロナ対策持続化給付金

日本のみならず世界中がコロナ旋風に飲み込まれています

まさかここまで、、、 誰もがここまで経済が止まる事は創造していなかったと思います

経営を長くやってきてリーマンショックも東日本大震災も経験しましたが経済を無理やり止める経験は

見た事もそこにいた事もありませんでした

目に見えない敵 コロナとは恐ろしい生き物でした

未だ未だ未来が見えてきません 人間から希望も創造も奪おうとしています

それでも私達は生き残っていきます

今 ここから前人未到の国家予算が投入されようとしています

この情報を最大活用してこの経済を脱する迄耐えていきましょう

その為の情報を適時お知らせして参ります

先ずは持続化給付金です

経済産業省のHPからも情報は取れます

小規模事業者 個人事業者の為の給付金になります

どの企業も売上げは前年比相当のマイナスになっている筈です

その事業者、そしてその事業者にテナントを貸して貸主もまた

賃料の減額に応じながら支えようとしているそんな方達も対象となります

大きく減額した数字の証明を提出する事で一時的ながら補填する事が出来ます

電話による相談窓口は既に連絡が取れない状況です

自力で詳細を読み込んで申請をしていく必要がある為ここはパソコンに強い息子様や娘様の協力も必要です

無論税理士への申請要求もして下さい

そしてこれは入口の第一弾です 現在野党が既に持ち上げている法案にテナント料の負担を国の支援で賄う法案が入っております

弊社も毎日借主貸主からの家賃支払いや減額の相談で電話が鳴りっぱなしです

退去も増えてきました

それだけ目の前の現場で一番急務な問題がテナント料の負担、その問題が解決しないと事業の継続は困難で

あり返済を抱えている貸主はいつまでも減額には耐えられないのです

一日も早くテナント料の負担を解決する法案が決定される事を祈るばかりです

それまでにこの給付金で貸主借主共に支えあう為の資金です

~ 2022年問題 生産緑地解除期限 ~

3大都市にある市街化区域内の農地

平成34年(令和4年)に30年営農継続の期限が切れる問題

2大優遇措置として

相続税の納税猶予制度が利用(終身営農を条件とする それ以外の場合は猶予期限が解除され納税となる)

本来宅地評価で課税される固定資産税が1/100程度の農地並み課税で計算されている

1度選択すると 指定後30年経過 相続の発生 身体故障の理由以外は解除出来ない

上記の指定後30年の期限が到来する事により

首都圏にある生産緑地が一度に市場に出てくる事による弊害がマスコミに取り上げられました

国は都市と緑・農との共生 を目指す事で法の改正を行い新たな制度の創設がありました

これにより令和4年の期限切れにおいて3つの選択肢に分かれる事となりました

1つ目 10年延長する 現在の優遇措置のまま 営農が条件となります

2つ目 延長をしない 解除もしない 固定資産税の段階廃止 納税猶予制度の利用不可

3つ目 解除する 土地活用 売却を決めている

一番多いのが2つ目であるが優遇措置の廃止が重くのしかかる事から

1つ目に移行せざるを得ないと予想されている

現在の状況をまとめてみましたが生産緑地を所有されている都市農家が抱える問題点

■事業承継問題

先程の納税猶予制度を利用している場合解除期限に解除を選択すると

相続時に遡って課税+利子税が加算され相当高額な納税額が予想される

解除期限切れなのだからそれはおかしい話 と思われがちだが

相続税の猶予制度が免除される要件は営農相続人となった者が営農を継続する事 となっている

これに縛られ一度猶予制度を利用すると事業承継問題が常につきまとう事になってしまう

そして今回の解除期限が来ても解除する事イコール納税 となってしまう

この先も営農を継続する事は可能なのか といつも悩んでいる

■高額な相続税の対策

生産緑地は都市の市街化地域にある為そもそも宅地評価が高額である

相続税の評価額は宅地の95%で試算される事になる

そんな高額な土地をどの農家も500㎡以上 平均で2~3000㎡も所有している

そしてその殆どが生産緑地である となると相続税の納税資金をどうやって捻出するか

売ればいいと言っても相続が発生してから生産緑地を解除して納税期限までの売却ではとても時間が

タイト過ぎて危険が多すぎる

■高齢化問題

夫婦共に高齢化してきて敷地全部を活用する事が困難になってきている

賃借すると猶予制度が打ち切りとなってしまう

こんな問題を多く抱え途方に暮れる人たちが沢山居る事と思います

営農問題を視野に入れ土地の将来の活用を考え納税資金を生み出す事はプロの成せる技です

20%の一部解除ルールを使い一部の解除と区画整理という方法を使って今の問題を解決する事が出来ます

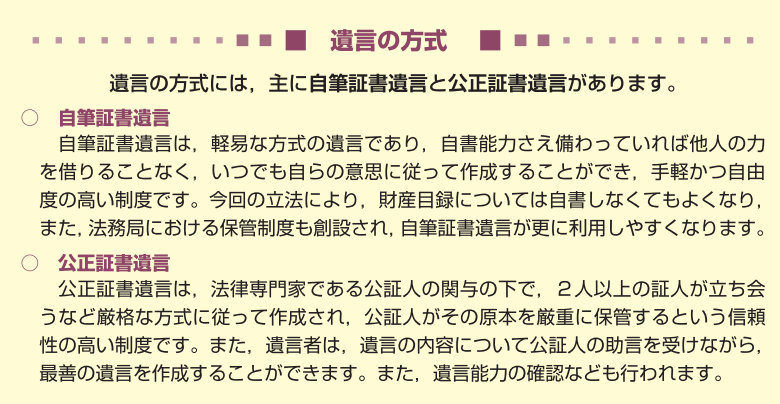

■遺言書

民法が大きく改正され超高齢化社会の問題解決になるような見直しがなされました

その中で着目すべきは自筆証書遺言の簡略化です

今迄は自筆証書遺言が適法である要件が細かく厳格であった為なかなか実用性に欠けるものがありました

今回の改正では一部パソコンによる目録の作成 登記簿謄本のコピーの添付でも有効 となりました

以下 大きく改正された点になります

法務局で保管 相続が発生すると市役所との連携で各相続人に通知される

目録に関してはパソコンでも可 謄本のコピー添付も可

裁判所の検認作業も不要

開封されたり紛失されたり と言う心配も無くなります

自筆遺言が身近になった事で 遺言は当たり前に書く 事が浸透するよう尽力していこうと思います

相続の話 お金の話はタブーと言う日本人の習慣は最早時代の産物であり

相続においてのトラブルの火種になっている状況です

遺言の無い相続がどれだけの悲劇を齎すかと言う事を積極的に知って頂きたいと思います

悲劇は資産を残していく人に起こるのでは無く残された人達に火の粉がかかります

家族の幸せと繁栄の為に遺言書の作成を推進しております

自筆遺言 公正証書遺言 秘密証書遺言の違い

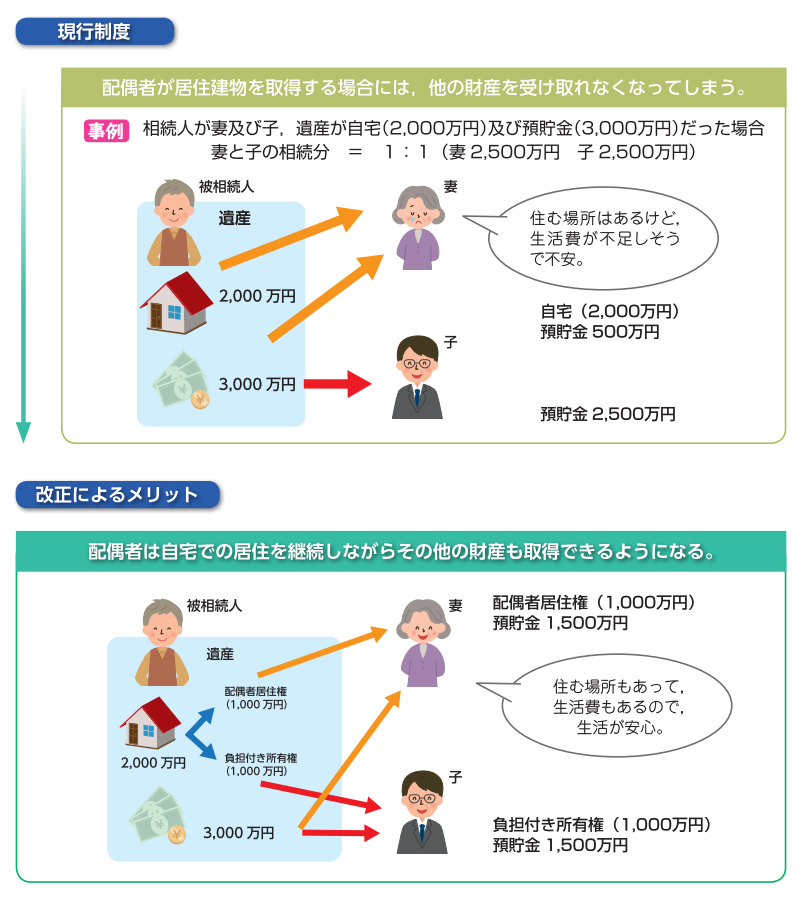

配偶者が被相続人所有の建物に居住していた場合配偶者は遺産分割において

配偶者居住権を優先して取得出来る事となりました

これは一定期間この建物に無償で居住出来る権利です。

今までの所有権と言う考え方から1つの財産を債権と言う権利に変え

相続財産を固有の物として扱わないで居住権と負担付き所有権と言う分け方になりました。

この居住権を相続財産として試算しその他の預貯金も取得出来る事となります。

そしていづれ相続する予定の子供が負担付所有権としての財産を相続した事になる訳です。

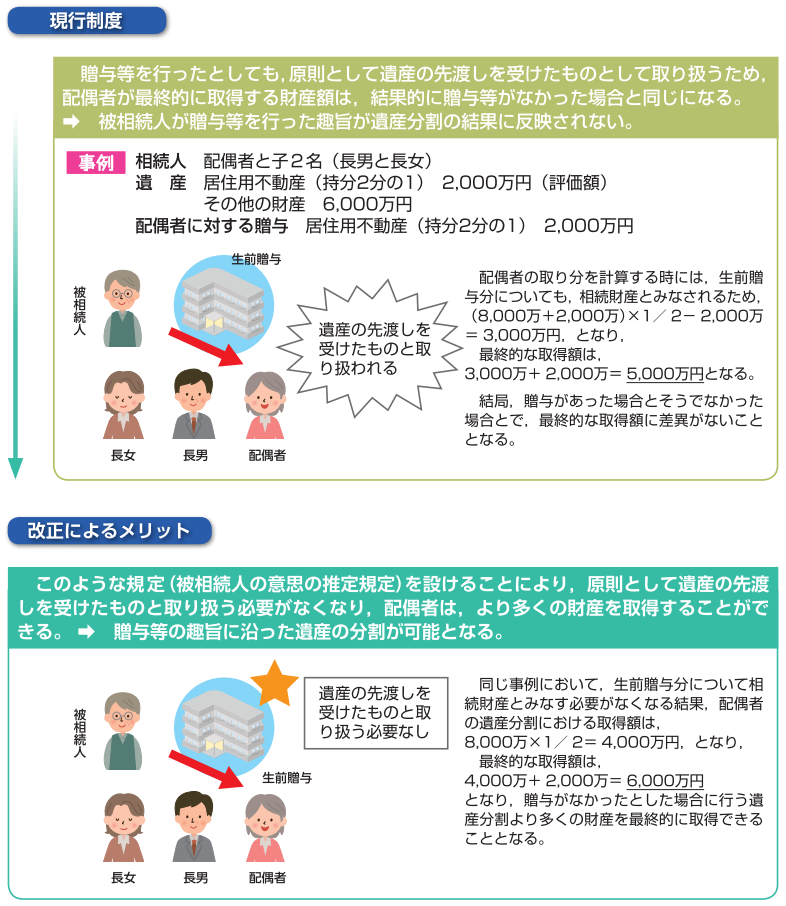

旧制度では配偶者に対する生前贈与・遺贈は遺産の先渡しだけで配偶者が取得する財産額は

贈与が無かった場合と同額になり被相続人の趣旨が反映されない結果となっていた。

新たな制度では生前贈与した財産は遺産の先渡し という考え方を見直し

配偶者は相続財産とは別により多くの財産を取得出来る事となった。

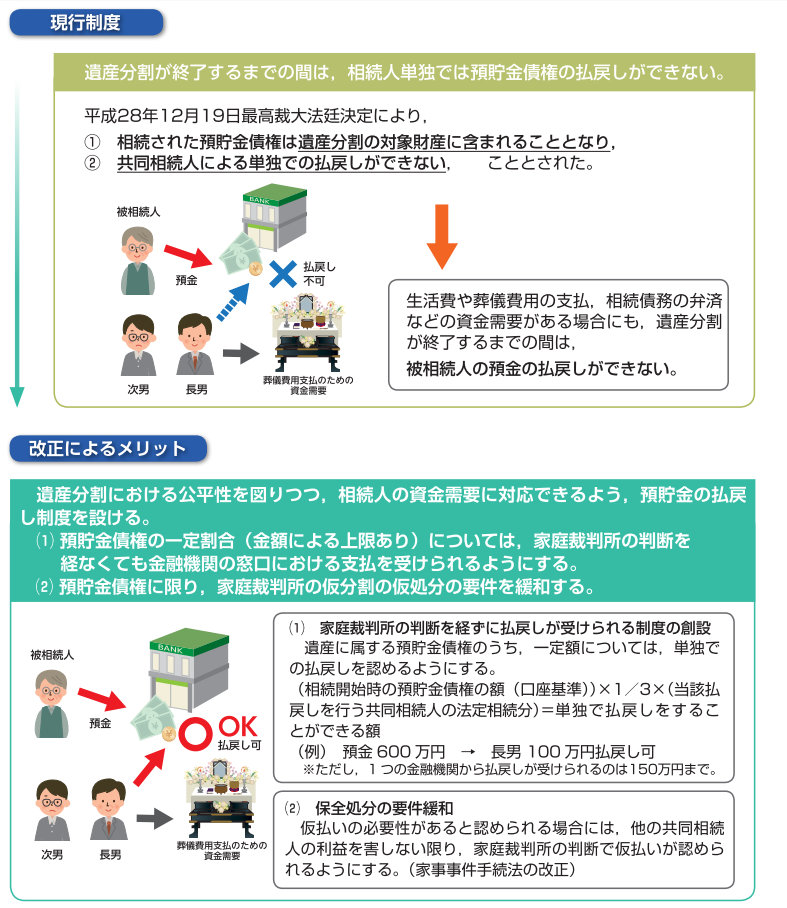

今までの制度では遺産分割が終わる迄は相続人が単独で預貯金を払い戻す事は出来ず

銀行は受付てくれませんでした。

これは相続開始後に発生する葬儀費用や生活費、

債務の弁済費用等にあてる事が出来ず大きな弊害を生み出しておりました。

新しい制度では口座にある残高の1/3を限度として銀行が払出に応じる事が出来るようになりました。

この限度額の範囲内でかつ共同相続人の法定相続分であり1つの銀行で150万円迄となりました。

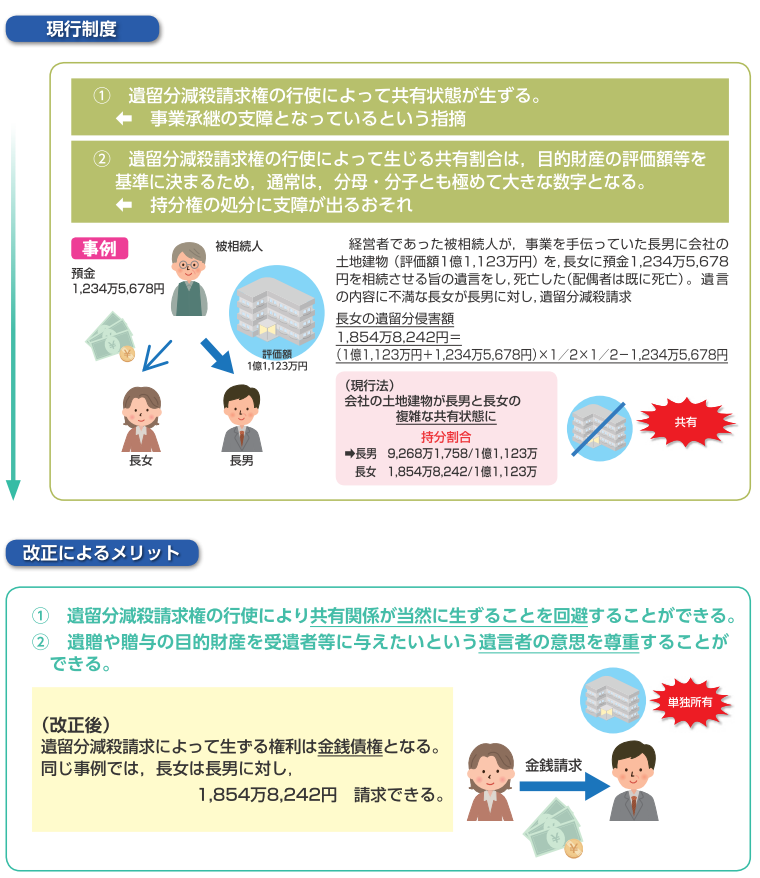

今までの制度では遺留分減殺請求権が行使されると財産が共有状態となり

不動産や事業の経営が更迭されるような支障が出ていました。

新たな法制度では遺留分減殺請求によって生じる権利は金銭債権のみに限定される事となり

不動産等に関しては単独所有となり持ち分権の処分に支障が出ない事となった。

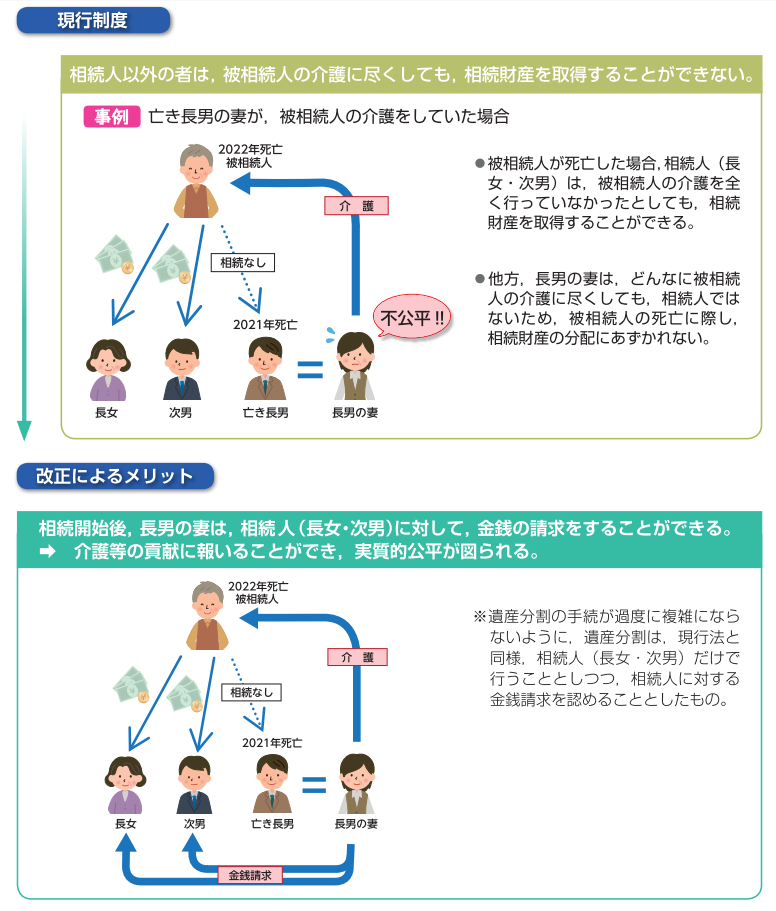

俗に言う長男の嫁 には介護に尽力しても相続財産を取得する権利はありませんでした。

新たな制度では相続人に対して金銭の請求をする権利が与えられる事となりました。

介護等の貢献に報いる事が出来公平になります。

.jpg)