相続対策

相続対策のご依頼からの過程は次の順番で進めていきます。

ご依頼が決まると資産の洗い出し・資産価値の把握・資産が生み出す収益・資産を維持する為の経費チェックをしていきます。

それを元に資産分析表を作成し現在地の把握、将来の予測、そして向かうべき方向を検討します。

資産分析表が出来上がると課題の抽出に入ります。

お金を生んでいない土地の所有は負債となり資産全体に影響し資金枯渇の原因となっていきます。

一覧表を作る事で現在の資産総額や固定資産税額が数字化され、自分の想像とのずれに驚く方が殆どです。

次の作業は相続人の把握、そして現在の各自の相続税額の試算です。

土地は相続財産に数字として加算される事となりますので現預金に対して納税額はかなり高額になってしまいます。

現在位置を把握する事が目的でありここからが対策のスタートです。

対策は半年や1年では効果は少なく時間の経過イコール成果の数字へと繋がっていきます。

今年はここまで、来年はこれとこれ、と言った形で目標とGOALを定めて実施する事で確実に対策の効果が見えてきます。

そして相続対策としてのスタートは 実は現在の賃貸事業の見直しにも効果を発揮します。

賃貸事業の見直し強化は納税資金の準備になっていきます。

今や土地は持っているだけでは負債にしかならない時代です。

守るとは! じっと抱え込む事ではなく 対策を講じて経営手腕を奮う事です。

相続対策と称して賃貸アパートやマンションを建築する地主様達が大勢おられます。

自ら望んだ事なら良いのですが本当に相続対策になっているのはごくごく1部。

相続対策とは借金をしたりアパートを作る事を言うのでは無く

相続時に揉めない対策・納税の資金の準備・相続税を少なくする対策です。

その為の手段として納税額の把握と資産の見直し・遺言書の作成・家族信託の組成・資産の移転・生前贈与・非課税枠の活用等を行っていきます。

そうは言っても、年老いた地主様には全てに取り組む体力気力、冷静な判断力はなかなか望め無いのが実状です。

昨今は二代目様に参加頂くケースも増え相続対策は言い換えると事業承継のスタートでもあります。

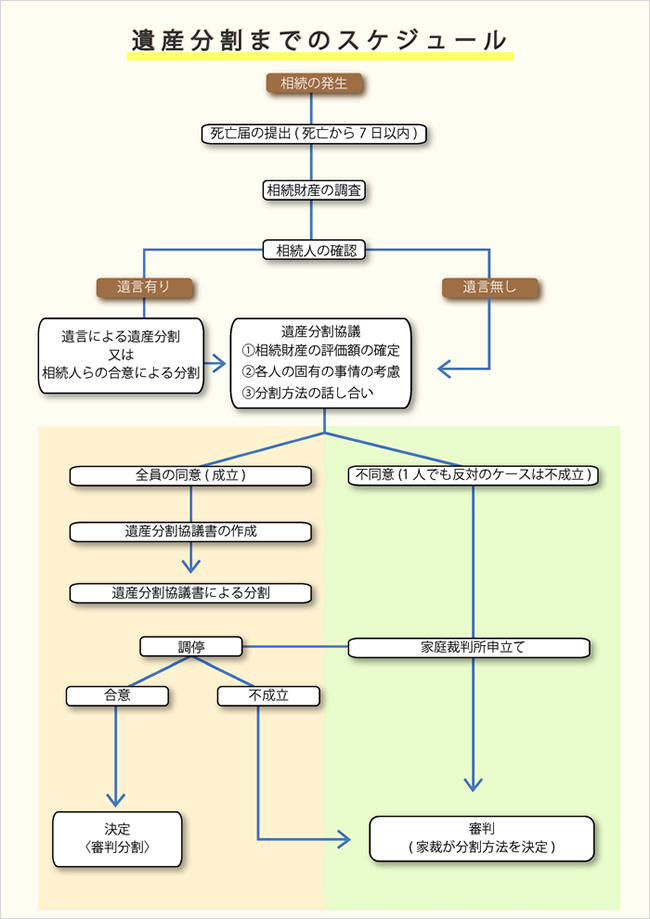

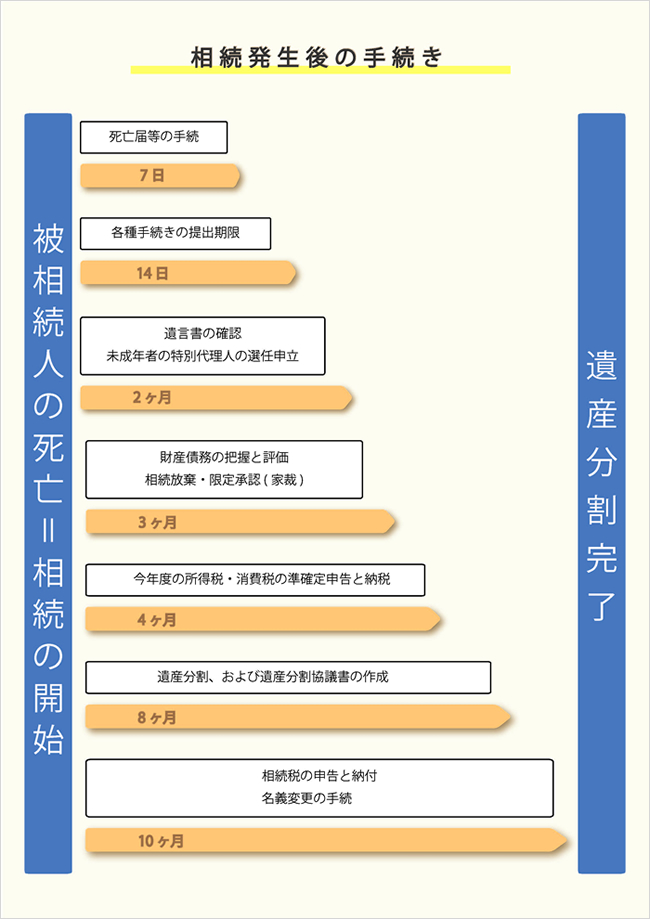

下記に相続発生からのフローチャートを作ってみました。

遺言書がある場合・無い場合では手続きに費やす時間・労力が違ってきて10ヶ月と言う時間は、非常に短い時間になる事になります。

相続税の計算方法

スケジュール感がつかめた所で概算の相続税の把握をしてみることが必要です。

下の手順で予め幾らの相続税がかかるのか知っておくと相続対策に備える心構えが出来ます。

計算方法は

税金の対象となる金額は幾らか

課税対象額=相続財産の総額―基礎控除額=課税対象額となります。

基礎控除額とは

課税対象額=相続財産の総額―基礎控除額=課税対象額となります。

例えば、配偶者とお子様2名が相続人であった場合

3000万円+(600万×2)=4200万円が基礎控除額となります。

相続財産とは現金・有価証券の他、土地や建物もまれます。

評価額は時価で計算する必要があります。

相続税路線価の価格を参考にすると、簡易的な計算が出来ます。

上記の課税対象額が出た所で次の計算にあてはめます。

課税対象額×税率―控除額=相続税額

下の表にあてはめていきます

| 課税対象額 | 税率 | 控除額 |

| 1000万円以下 | 10% | |

| 1000万円超 3000万円以下 | 15% | 50万円 |

| 3000万円超 5000万円以下 | 20% | 200万円 |

| 5000万円超 1億円以下 | 30% | 700万円 |

| 1億円超 2億円以下 | 40% | 1700万円 |

| 2億円超 3億円以下 | 45% | 2700万円 |

| 3億円超 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

例:5000万円の課税対象額であれば

5000万円×20%-200万円=800万円が相続税額となります

贈与税早見表

贈与税は大きく2つに分かれます。

暦年贈与:1年間の間に貰った財産額から110万円を控除した残りの額に税金が課せられます。

相続時精算課税:2500万円迄は非課税になります(それを超えた分には20%の税率)が、税の繰り延べであって節税にはなりません。

相続が発生した際には贈与財産と相続財産を合わせて相続税が課税されます。

贈与税の税率は2つに分かれます。

特定贈与財産 : 直系尊属(親 祖父母)から直系卑属(20歳以上の子 孫)への贈与の場合に適用します。

一般贈与財産 : 上記以外に適用。

一般贈与財産の方が税率が高くなっています。

| 特例贈与財産の税率 | ||

| 贈与財産の額 | 税率 | 控除額 |

| 200万円以下 | 10% | |

| 200万円超 400万円以下 | 15% | 10万円 |

| 400万円超 600万円以下 | 20% | 30万円 |

| 600万円超 1000万円以下 | 30% | 90万円 |

| 1000万円超 1500万円以下 | 40% | 190万円 |

| 1500万円超 3000万円以下 | 45% | 265万円 |

| 3000万円超 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

| 一般贈与財産の税率 | ||

| 贈与財産の額 | 税率 | 控除額 |

| 200万円以下 | 10% | |

| 200万円超 300万円以下 | 15% | 10万円 |

| 300万円超 400万円以下 | 20% | 25万円 |

| 400万円超 600万円以下 | 30% | 65万円 |

| 600万円超 1000万円以下 | 40% | 125万円 |

| 1000万円超 1500万円以下 | 45% | 175万円 |

| 1500万円超 3000万円以下 | 40% | 125万円 |

| 3000万円超 | 55% | 400万円 |

例 : その年に親から800万円の贈与を受けた場合

特例贈与財産の表を見て

800万円は30%の税率 90万円の控除である事が分かります。

これを計算にあてはめ

800万円×30%-90万円=150万円 これが贈与税の額となります。

贈与税は相続税の税率より明らかに高いのですが、それでも利用するのは非課税枠を有効に使い、毎年資産の移転をする事が出来る事、生前中から計画的に資産を減らす目的としてはメリットがあります。

また生活費や教育費、養育費といった通常必要と認められるものには贈与税がかかりません。

生前からこういったものを贈与しておけば相続財産を減らすメリットも生まれます。

長期的な相続税対策に生前贈与を活用する事は大いに有効です。

相続時精算課税の特徴

相続が発生した時点で相続財産に加算して相続税の計算をする事になるので、一括だけでなく何回かに分けて利用してもよい。

メリット

- ・贈与税無しで多額の資金を短期間で贈与出来る

- ・収益物件を生前贈与する事で財産の増加を止められる

- ・遺産分割の対象から生前に外す事が出来る

- ・値上がりの期待出来る財産であれば贈与した時の時価と相続時の価格の差を節税出来る

デメリット

- ・暦年贈与は使えなくなる

- ・この制度を利用して贈与した土地は小規模宅地の特例が使えなくなる

- ・贈与税の申告が必要になる

- ・登録免許税の負担が相続時に比べて大きくなる

.jpg)