事業承継対策

少子高齢化と相まって企業の事業承継問題も深刻になってきています。

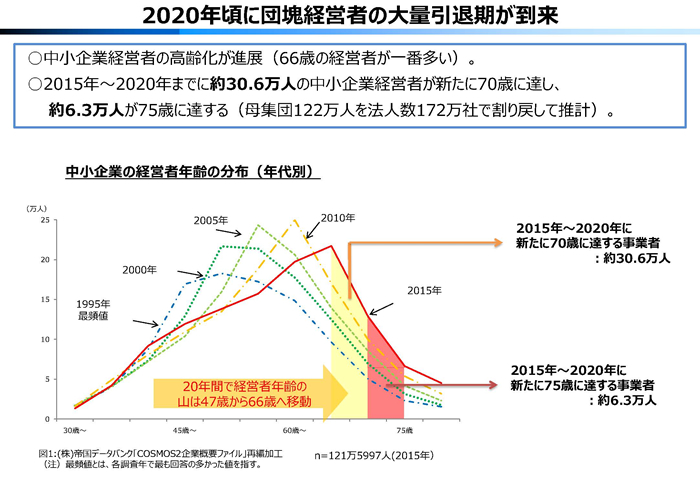

経営者の平均年齢は70歳代に入ろうとしています。

適性能力のある人材がいない等の理由から、廃業を選択せざるを得ない状況を招く深刻な問題になってきています。

また、事業承継の背景には重い税の負担があり、なかなか事業を円滑に承継出来ない問題も孕んでいます。

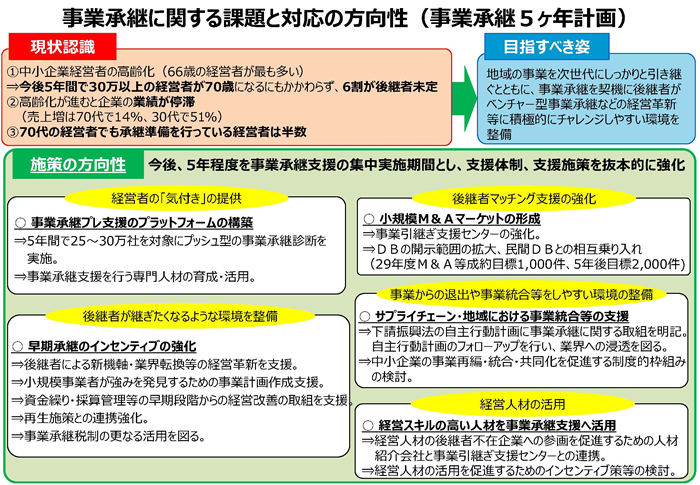

これを重く見た経済産業省では事業承継の課題に取り組み、平成29年7月事業承継5ヵ年計画を策定しました。

事業承継税制

事業承継問題に最も大きく影響を及ぼすのが相続です。

非上場の株式は取引きにはならないものの資産価値としての株の評価額は非常に高額になり、これを跡を継ぐ後継者が一人で相続税の負担を抱える事となったり、遺言の無い遺産分割協議になった場合、せっかく円滑な事業の継続を行っているにも関わらず遺産分割の対象として株の資産分散が発生してしまい、経営に参加しない株主と経営に関する協議をその都度行わなければならない不自由で不安定な環境が出来たりと、大変深刻な問題になってしまいます。

また、経営権の問題以外にも、突然の相続の発生で納税資金が不足しそれが経営悪化の原因にもなっています。

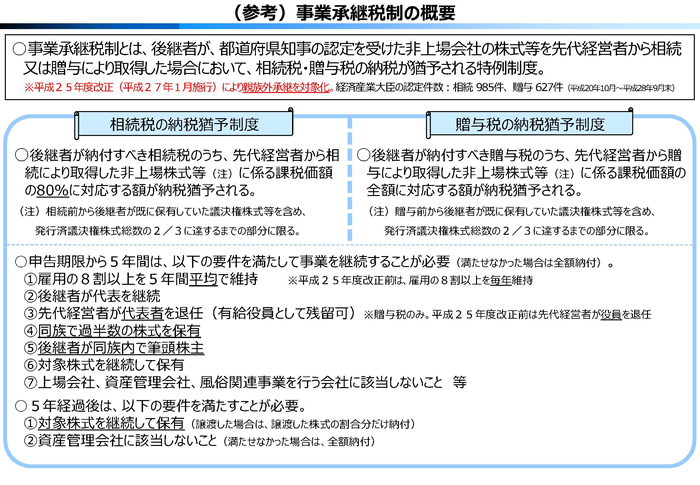

これを受けて贈与税・相続税の税の猶予制度が時限的に創設されました。

- 事業承継税制: 非上場株式に係る相続税・贈与税の納税猶予制度

- 民法の特例 : 生前贈与株式等を遺留分の対象から除外

生前贈与株式等の評価額をあらかじめ固定 - 金融支援 : 中小企業信用保険法の特例

: 株式会社日本政策金融公庫法及び沖縄振興開発金融公庫法の特例

生前贈与株式を遺留分の対象から除外する事で相続に伴う株式分散の防止効果、遺留分減殺請求権の対象から外れる事は、その後の株式の価値の上昇においても安心して経営に力が注げる効果となります。

また、相続又は贈与により取得した株式等は相続税・贈与税の納税猶予の対象となりました(要件有)。

不動産コンサルタントのアドバイスとしては相続税・贈与税の事前対策を講じつつ、経営権と議決権の調整を図り株の移転を図っていくことをご提案します。

株を手離しても『出来れば経営には参加していたい』『自分で会社を動かしていたい』という場合、確保しておきたい3分の2の議決権を保有するか、又は民事信託を活用して信託財産に株を移転させて経営権は自分が持つという契約をする事をアドバイスしていきます。

いずれにせよ、プライベートカンパニーを保有しながら節税対策を講じている資産管理会社も法人に利益を移転させれば株の評価が上がり、この株も相続資産の対象です。

また、中小企業オーナーにとっては自社の成長を事業承継が原因で悪化させることは避けたいものです。

出来る事なら株の価値が下がるタイミングで株の移転が出来れば節税としての効果も上がります。

時期・タイミング・方法によって、大きく負担する税額が変わってしまいます。

相続対策の一部として又は節税対策として、事業承継を絡めながらコンサルを進めていく事が大切です。

.jpg)